![]() ホーム > くらしの情報 > 手続きと相談 > 税金 > 市税について > 個人市県民税 > 個人市県民税の制度と手続き > 個人市県民税の税制改正について > 令和3年度(令和2年分)から適用される個人市県民税の税制改正について

ホーム > くらしの情報 > 手続きと相談 > 税金 > 市税について > 個人市県民税 > 個人市県民税の制度と手続き > 個人市県民税の税制改正について > 令和3年度(令和2年分)から適用される個人市県民税の税制改正について

ページID:48535

更新日:2024年2月28日

ここから本文です。

令和3年度(令和2年分)から適用される個人市県民税の税制改正について

令和3年度(令和2年分)以降の個人市県民税に適用される税制改正については、下記のとおりです。

主な内容

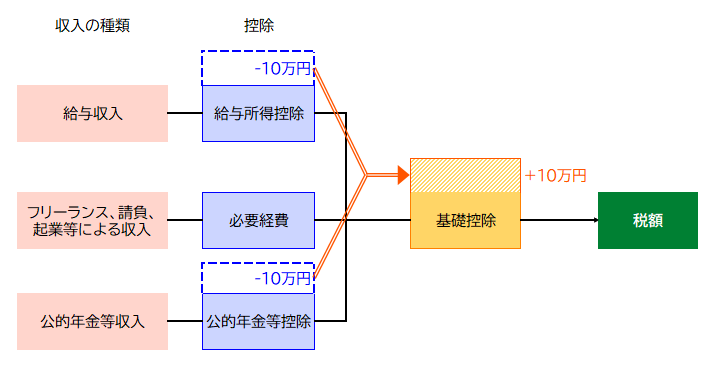

給与所得控除および公的年金等に係る雑所得の控除から基礎控除への振り替えが行われます

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入がある方にのみ適用される給与所得控除および公的年金等控除の控除額を10万円引き下げ、どなたにも適用される基礎控除の控除額が10万円引き上げられます。

※給与所得と年金所得の双方を有する方については、片方に係る控除のみが減額されます。

また、控除の振り替えに伴い、非課税基準や、合計所得金額を要件とする配偶者控除・配偶者特別控除・扶養控除・勤労学生控除等の基準についても、それぞれ10万円増額されます。

詳しくは下記「給与所得控除の改正について」「公的年金等控除額の改正について」および「基礎控除の改正について」をご参照ください。

未婚のひとり親の方に対する控除等が設けられます

全てのひとり親家庭に対して公平な税制支援を行う観点から、未婚のひとり親の方について、婚姻歴のあるひとり親の方と同様の控除等を受けられるようになります。

これにより、生計を一にする子を有するひとり親の方については、性別や婚姻歴の有無による控除等の差がなくなります(所得制限があります)。

詳しくは下記「寡婦・寡夫・ひとり親控除について」をご参照ください。

個人市民税が非課税となる所得の範囲が変更されます

上記の基礎控除への控除額の振り替えに伴い、個人市民税が非課税となる所得の上限が10万円引き上げられます。

また、未婚のひとり親の方について、婚姻歴のあるひとり親の方と同様の非課税基準が適用されます。

詳しくは下記「非課税となる基準額の変更について」をご参照ください。

改正点の詳細

給与所得控除の改正について

控除額が10万円引き下げられ、基礎控除に振り替えられます

令和2年度の給与所得控除額と比べて、令和3年度以降の給与所得控除額は10万円引き下げられます。

また、給与所得控除の上限額が適用される給与収入金額が850万円に引き下げられるとともに、控除の上限額が195万円に引き下げられます。

引き下げ分の10万円は基礎控除に振り替えられますので、給与収入850万円以下の方については、この改正による税額への影響はありません。

| 給与収入金額 | 給与所得額 |

|---|---|

|

550,999円まで |

0円 |

|

551,000円から 1,618,999円まで |

給与収入金額 - 550,000円 |

|

1,619,000円から 1,619,999円まで |

1,069,000円 |

|

1,620,000円から 1,621,999円まで |

1,070,000円 |

|

1,622,000円から 1,623,999円まで |

1,072,000円 |

|

1,624,000円から 1,627,999円まで |

1,074,000円 |

|

1,628,000円から 1,799,999円まで |

A×2.4 + 100,000円 |

|

1,800,000円から 3,599,999円まで |

A×2.8 - 80,000円 |

|

3,600,000円から 6,599,999円まで |

A×3.2 - 440,000円 |

|

6,600,000円から 8,499,999円まで |

(給与収入金額×0.9) - 1,100,000円 |

|

8,500,000円以上 |

給与収入金額 - 1,950,000円 |

※A=収入金額÷4(千円未満切捨て)

所得金額調整控除が設けられます

子ども・特別障害者等を有する者等の所得金額調整控除について

給与収入金額が850万円を超える方で、下記の適用要件のいずれかに該当する場合、下記の所得金額調整控除額が給与所得から控除されます。

適用要件

- 本人が特別障害者に該当する場合

- 年齢23歳未満の扶養親族を有する場合

- 特別障害者である同一生計配偶者または扶養親族を有する場合

所得金額調整控除額

(給与収入金額(上限1,000万円) - 850万円)× 10%(1円未満の端数切り上げ)

※この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。

したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。

給与収入と公的年金等に係る雑収入の双方を有する場合の所得金額調整控除について

給与収入と公的年金等に係る雑収入の双方がある方について、控除額引き下げの影響が重複しないよう、給与所得金額(上記「子ども・特別障害者等を有する者等の所得金額調整控除」適用後の額)から下記の額が控除されます。

これにより、引き下げられる控除額は、最大で10万円となります。

所得金額調整控除額

給与所得控除後の給与等の金額(上限10万円) + 公的年金等に係る雑所得の金額(上限10万円) - 10万円

(平成30年度税制改正)

公的年金等控除額の改正について

控除額に上限が設けられます

令和3年度以降の公的年金等控除額については、公的年金等に係る収入額が1,000万円を超える場合、控除額の上限が195.5万円になります。

公的年金等に係る雑所得以外の合計所得金額に応じて控除額が引き下げられます

公的年金等に係る雑所得以外の合計所得金額が1,000万円を超える方については、公的年金等控除額が段階的に引き下げられます。

控除額が10万円引き下げられ、基礎控除に振り替えられます

令和2年度の公的年金等控除額と比べて、令和3年度以降の公的年金等控除額は10万円引き下げられます。

引き下げ分の10万円は基礎控除に振り替えられますので、公的年金等に係る収入額が1,000万円以下かつそれ以外の合計所得金額が1,000万円以下の方については、この改正による税額への影響はありません。

|

公的年金等に係る収入金額の合計額 |

公的年金等に係る雑所得以外の所得に係る 合計所得金額1,000万円以下 |

公的年金等に係る雑所得以外の所得に係る 合計所得金額1,000万円超2,000万円以下 |

公的年金等に係る雑所得以外の所得に係る 合計所得金額2,000万円超 |

|---|---|---|---|

|

1,299,999円まで |

収入金額 - 600,000円 (マイナスの場合、0円) |

収入金額 - 500,000円 (マイナスの場合、0円) |

収入金額 - 400,000円 (マイナスの場合、0円) |

|

1,300,000円から 4,099,999円まで |

収入金額 × 75% - 275,000円 |

収入金額 × 75% - 175,000円 |

収入金額 × 75% - 75,000円 |

|

4,100,000円から 7,699,999円まで |

収入金額 × 85% - 685,000円 |

収入金額 × 85% - 585,000円 |

収入金額 × 85% - 485,000円 |

|

7,700,000円から 9,999,999円まで |

収入金額 × 95% - 1,455,000円 |

収入金額 × 95% - 1,355,000円 |

収入金額 × 95% - 1,255,000円 |

|

10,000,000円以上 |

収入金額 - 1,955,000円 |

収入金額 - 1,855,000円 |

収入金額 - 1,755,000円 |

| 公的年金等に係る収入金額の合計額 |

公的年金等に係る雑所得以外の所得に係る 合計所得金額1,000万円以下 |

公的年金等に係る雑所得以外の所得に係る 合計所得金額1,000万円超2,000万円以下 |

公的年金等に係る雑所得以外の所得に係る 合計所得金額2,000万円超 |

|---|---|---|---|

|

3,299,999円まで |

収入金額 - 1,100,000円 |

収入金額 - 1,000,000円 (マイナスの場合、0円) |

収入金額 - 900,000円 (マイナスの場合、0円) |

|

3,300,000円から 4,099,999円まで |

収入金額 × 75% - 275,000円 |

収入金額 × 75% - 175,000円 | 収入金額 × 75% - 75,000円 |

|

4,100,000円から 7,699,999円まで |

収入金額 × 85% - 685,000円 |

収入金額 × 85% - 585,000円 | 収入金額 × 85% - 485,000円 |

|

7,700,000円から 9,999,999円まで |

収入金額 × 95% - 1,455,000円 |

収入金額 × 95% - 1,355,000円 | 収入金額 × 95% - 1,255,000円 |

|

10,000,000円以上 |

収入金額 - 1,955,000円 |

収入金額 - 1,855,000円 | 収入金額 - 1,755,000円 |

※小数点以下は切り捨てます。

(平成30年度税制改正)

基礎控除の改正について

合計所得金額に応じて控除額が変わります

令和2年度の基礎控除額は、本人の合計所得金額にかかわらず33万円でした。

令和3年度以降、合計所得金額が2,500万円を超える方については、基礎控除の適用がなくなります。

合計所得金額が2,400万円を超え2,500万円以下の方については、その額に応じて基礎控除額が段階的に引き下げられます。

合計所得金額が2,400万円以下の方については、10万円増額され43万円となります。

| 合計所得金額 |

令和2年度 |

令和3年度以降 |

|---|---|---|

|

2,400万円以下 |

33万円 |

43万円 |

|

2,400万円超 2,450万円以下 |

33万円 |

29万円 |

|

2,450万円超 2,500万円以下 |

33万円 |

15万円 |

|

2,500万円超 |

33万円 |

なし |

(平成30年度税制改正)

所得要件等の改正について

各種控除等の合計所得金額要件が下表のとおり改正されます。

| 区分 | 令和2年度 | 令和3年度以降 |

|---|---|---|

| 同一生計配偶者 |

38万円以下 |

48万円以下 |

| 扶養親族 |

38万円以下 |

48万円以下 |

| 配偶者特別控除※ |

38万円超 |

48万円超 |

| 勤労学生控除 |

65万円以下 |

75万円以下 |

※配偶者特別控除について、合計所得金額要件の10万円引き上げに伴い、控除額の算定の基礎となる合計所得金額区分もそれぞれ10万円引き上げられます。

上記のほか、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額が65万円から55万円に引き下げられます。

(平成30年度税制改正)

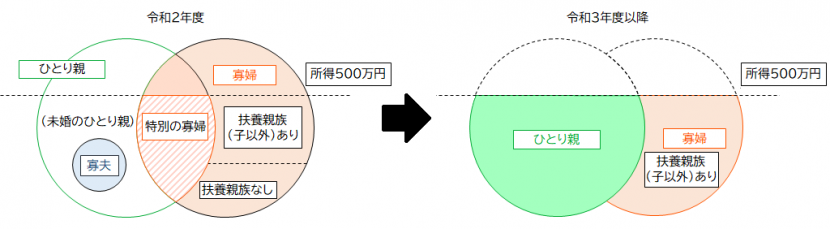

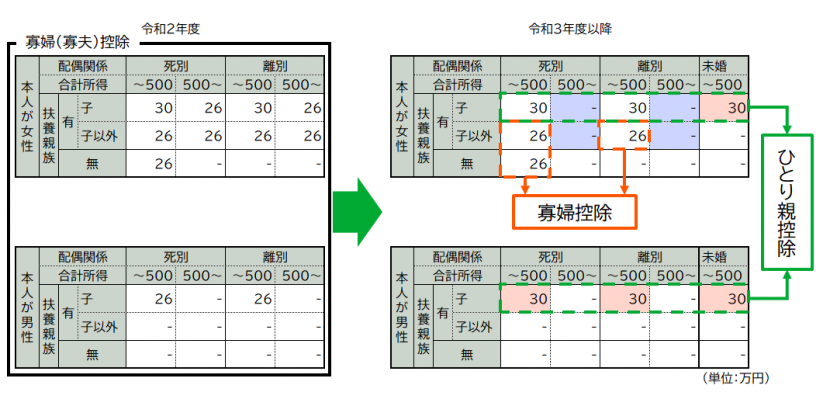

寡婦・寡夫・ひとり親控除について

令和2年度の寡婦・寡夫控除の区分と、令和3年度以降の寡婦・ひとり親控除の区分の対照表は下記のとおりです。

令和2年度に寡婦・寡夫控除の適用を受けていた方であっても、令和3年度以後、対象外となる場合があります。

婚姻歴の有無や性別にかかわらず、生計を一にする子(前年の総所得金額等48万円以下)を有するひとり親の方について「ひとり親控除」が適用されます

生計を一にする子を有する方については、これまで本人の性別および婚姻歴の有無によって控除の適用が異なっていました。

令和3年度以降、寡婦・寡夫控除の対象とはならなかった未婚のひとり親の方についても、婚姻歴のある方と同様に控除の対象となります。

また、従来の特別の寡婦・寡夫控除の区分については、ひとり親控除の区分に統合されます。

所得制限が設けられます

令和3年度以降の寡婦・ひとり親控除について、所得制限(合計所得金額が500万円以下)が設けられます。

子または扶養親族を有する女性で合計所得金額が500万円を超える方は、令和3年度以降、控除の対象外となります。

事実上婚姻状態にあると認められる方は対象外となります

令和3年度以降の寡婦・ひとり親控除について、事実上婚姻関係と同様の事情にあると認められる方がいる場合は、控除の対象外となります。

具体的には、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は、控除の対象外となります。

(令和2年度税制改正)

調整控除の改正について

前年の合計所得金額が2,500万円を超える方は、調整控除の適用がなくなります。

調整控除については、個人市県民税についてをご参照ください。

(平成30年度税制改正)

非課税となる基準額の変更について

基準額が10万円引き上げられます

均等割と所得割の両方が非課税となる基準額および所得割が非課税となる基準額がそれぞれ10万円引き上げられます。

給与収入・年金収入のみの方については、給与所得控除・公的年金等控除が10万円引き下げられることから、非課税となる収入の範囲は令和2年度と変わりません。

それ以外の収入がある方については、基準額が10万円引き上げられ、非課税となる範囲が広がります。

(平成30年度税制改正)

ひとり親の方の均等割・所得割非課税基準が変わります

令和3年度以降、ひとり親の方について、令和2年度以前の寡婦・寡夫の方と同様の均等割・所得割非課税基準が適用されるようになります。

これにより、ひとり親の方については、非課税となる範囲が広がります。

(令和2年度税制改正)

|

|

令和2年度 |

令和3年度以降 |

|---|---|---|

|

扶養親族等※なし |

35万円以下 |

35万円+10万円=45万円以下 |

|

扶養親族等※あり |

35万円×(扶養親族数+1)+21万円以下 |

35万円×(扶養親族数+1)+21万円+10万円以下 |

| 障害者・未成年者・寡婦・寡夫 またはひとり親の方 |

125万円以下 |

135万円以下 |

|

|

令和2年度 |

令和3年度以降 |

|---|---|---|

|

扶養親族等※なし |

35万円以下 |

35万円+10万円=45万円以下 |

|

扶養親族等※あり |

35万円×(扶養親族数+1)+32万円以下 |

35万円×(扶養親族数+1)+32万円+10万円以下 |

新型コロナウイルス感染症緊急経済対策における地方税制上の措置について

中止等されたイベントの払戻請求権放棄にかかる寄附金税額控除の特例について

新型コロナウイルス感染症およびそのまん延防止のための措置の影響により中止等された一定のイベントについて、入場料等の払い戻しを受けない場合、その金額分を寄附したものと見なし、税控除の対象とする制度が設けられました。

対象となるイベントの要件は次の通りです。

- 文化芸術またはスポーツに関するイベントであること

- 令和2年2月1日から令和3年1月31日までに日本国内で開催された、または開催予定であったイベントであること

- 不特定かつ多数の者を対象とするイベントであること

- 新型コロナウイルス感染症およびそのまん延防止のための措置の影響により、中止もしくは延期またはその規模の縮小を行ったイベントであること

- 文部科学大臣の指定を受けたイベントであること

- 令和2年2月1日から令和3年12月31日までの間に入場料金等の払い戻しを請求する権利(払戻請求権)の全部または一部を放棄していること

上記要件を満たす場合、払戻請求権を放棄した金額分(年間20万円を限度)を「市区町村条例指定寄付」「都道府県条例指定寄付」に該当する寄附金として、税控除を受けることができます。

(仙台市・宮城県では、所得税で控除対象となるすべてのイベントについて条例で指定しており、控除対象となります。)

控除を受けるためには、主催者から送付される「指定行事証明書」「払戻請求権放棄証明書」の2種類の書類を添えて、確定申告または市県民税の申告を行う必要があります。

本特例の対象となるイベントや制度の詳細については、下記の文化庁ホームページ・スポーツ庁ホームページをご参照ください。

- 文化庁ホームページ「チケットを払い戻さず「寄附」することにより、税優遇を受けられる制度」(新しいウィンドウで開きます)(外部サイトへリンク)

- スポーツ庁ホームページ「チケットの払戻請求権の放棄を寄附金控除の対象とする税制改正」(新しいウィンドウで開きます)(外部サイトへリンク)

住宅ローン控除の適用条件の弾力化について

新型コロナウイルス感染症の影響による住宅建設の遅延等によって住宅への入居が遅れた場合でも、定められた期日までに住宅取得等の契約が行われている等、一定の要件を満たす場合、期限内に入居した場合と同様の住宅ローン控除を受けられるよう、適用要件が弾力化されました。

詳しくは、下記の国土交通省ホームページをご参照ください。

お問い合わせ

Copyright©City of Sendai All Rights Reserved.